- Бесплатная юридическая консультация у опытного адвоката

- +7(902)717-23-31

- (8452)42-23-31

- famil.86@mail.ru

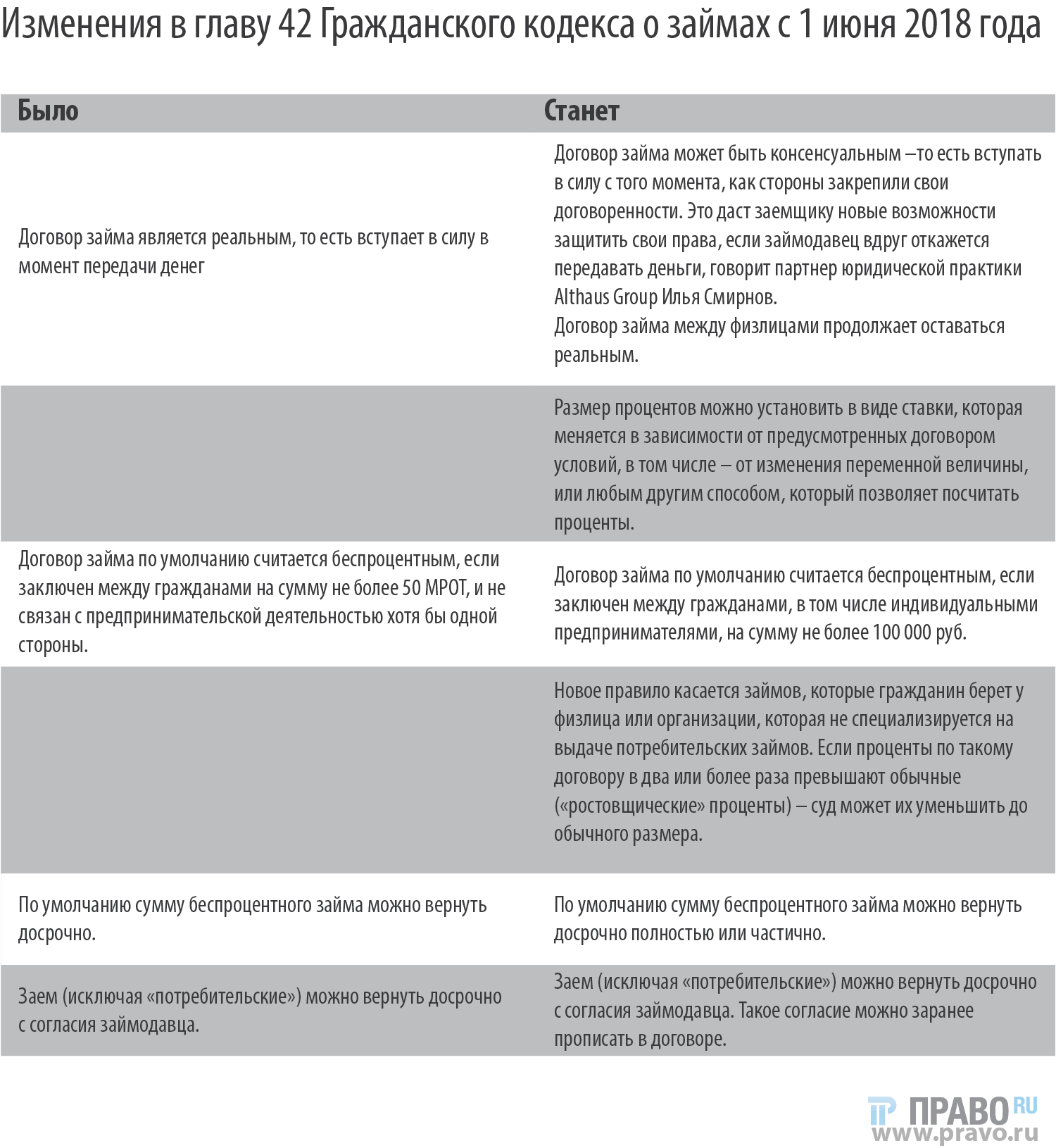

С 1 июня 2018г. внесли изменения в порядок составления договора займа (расписки)

Сожительство хотят включить в СК РФ и приравнять к браку.

23.01.2018Какие изменения в Уголовном и Уголовно-процессуальном кодексах с 1 января 2018 года ?

25.01.2018С 1 июня 2018г. внесли изменения в порядок составления договора займа (расписки)

С 1 июня 2018 года часть договоров займа станет консенсуальными, то есть начнет действовать с момента соглашения, а не передачи денег. Это должно дать заемщику новые возможности защитить свои права. Ряд других изменений делает законодательство более диспозитивным и защищает слабую сторону – гражданина. Рассказываем об этих изменениях и 10 рисках договора займа – от простых сделок знакомых людей до займов учредителей, которые могут маскировать увеличение уставного капитала. Юристы прокомментировали эти риски и дали советы, как гражданам правильно оформить договор займа.

10 рисков договоров займа: а что, если?…

1. Не доказано, что договор между сторонами существовал, но доказан факт передачи денег

Начислить договорные проценты за пользование займом не получится. Можно взыскать саму сумму как неосновательное обогащение, говорит партнер Althaus Group Андрей Бежан. На нее начисляются проценты по закону, равные ключевой ставке Центробанка в соответствующие периоды (п. 2 ст. 1107 ГК). Сейчас она равна 7,75% годовых.

2. Не доказан факт передачи денег и заключения договора

Суд признает договор займа незаключенным по безденежности. И рассчитывать на свидетельские показания тут не приходится, предупреждает Бежан. Например, Верховный суд разъяснил, что факт заключения договора займа на сумму более 10 000 руб. нельзя подтвердить только свидетельскими показаниями и документами, которые являются лишь косвенными доказательствами (определение от 20.05.2014 № 18-КГ14-31). В то же время, утверждает Бежан, показания свидетелей пригодятся, если расписку написали под влиянием угрозы, насилия или обмана, но это уже уголовная история.

3. Не указан срок возврата займа

В этом случае сумму займа необходимо вернуть в течение 30 дней со дня предъявления требования займодавцем (абз. 2 п. 1 ст. 810 ГК).

4. Не указано условие о процентах за пользование займом

Проценты будут начислены по ставке рефинансирования на день уплаты долга (п. 1 ст. 809 ГК). Сейчас равняется 7,75%.

5. Что, если заемщик вернул деньги, но не забрал расписку или не потребовал составить документ, подтверждающий возврат займа

У должника тут мало шансов доказать, что он исполнил обязательство. Суд не примет показания свидетелей, если сумма долга превышала 10 000 руб.

6. У должника не было реальной возможности вернуть заем

Проблемы могут возникнуть в ходе банкротства такого должника. Его не освободят от обязательств, если будет доказано, что должник действовал незаконно. Например, принял на себя заведомо неисполнимые обязательства, увеличивал долги, не погашая предыдущих и не имея при этом дохода, перечисляет Бежан. Он ссылается, в частности, на постановление Арбитражного суда Московского округа от 18.09.2017 № Ф05-12174/2017 по делу № А40-184367/2015.